PSD2 y tecnología: la revolución en los medios de pago

15 abril 2021

Banca

El sector de los medios de pago se encuentra inmerso en una etapa de transición, donde la pandemia mundial ha acelerado la tendencia de una digitalización que, pese a llevar una largo recorrido, ahora se ha convertido en una prioridad. En el impredecible escenario actual, la industria de pagos está apostando por el desarrollo de nuevas soluciones que se anticipan y dan respuesta a las necesidades de un mercado ávido de innovación.

En este post, abordamos la pandemia de la Covid-19, la innovación en medios de pago y la normativa PSD2 como catalizadores de la transformación del sector y del avance de los pagos digitales.

La transformación de los ecosistemas de pagos en la última década ha sido muy notable, principalmente motivada por la entrada de nuevos players y por la aparición de nuevos modelos de negocio centrados en el cliente, más innovadores e intensivos en tecnología.

Sin lugar a duda, la pandemia de la Covid-19 ha acelerado la transición hacia una sociedad cashless, con nuevos hábitos de consumo con relación al dinero en efectivo, un método de pago estancado que comienza a disminuir por la adopción de comportamientos preventivos frente al contagio. En cambio, los medios de pago digitales se han incrementado.

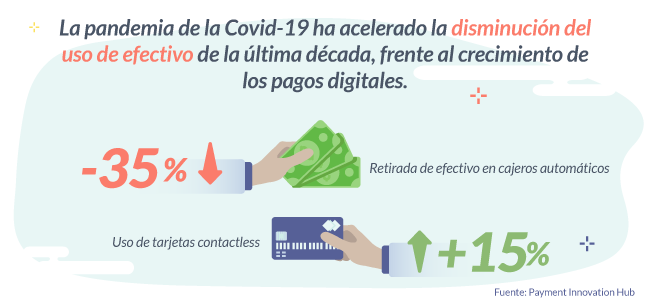

Según un reciente informe elaborado por Payment Innovation Hub, en España, la cantidad de efectivo retirado de los cajeros automáticos en el segundo trimestre de 2020 descendió en un 35% en relación al mismo periodo de 2019. Es destacable que, pese al descenso generalizado del consumo, el uso de las tarjetas contactless en abril de 2020 aumentó un 15%. Ambas cifras son un indicativo del impacto de la pandemia en el desarrollo en los ecosistemas de pagos y, como veremos a continuación, en la búsqueda de soluciones novedosas que faciliten el pago digital.

Las compañías están acelerando sus planes de digitalización para adaptarse a las demandas y a los nuevos hábitos de pago de la población, incorporando nuevas tecnologías convertidas en tendencia que marcarán el futuro de los pagos.

A medida que crece el ecosistema de los pagos, la experiencia del cliente se convierte en el principal valor diferencial. Mediante la tecnología digital, los proveedores pueden ofrecer al cliente una experiencia digital completa en todas las fases de su ciclo de vida.

Esta tendencia en auge permite que, con la autorización del cliente, los bancos compartan su información con terceros, inclusive medios de pago. La directiva PSD2, que abordaremos más adelante, permite por ejemplo que proveedores ofrezcan el servicio de iniciación de pagos electrónicos entre diferentes cuentas por medio de una interfaz, que hace de puente entre ambas.

A nivel internacional, el pago sin contacto es uno de los medios de pago que más se está utilizando y que continuará creciendo en 2021. En el caso de Europa, y tras la medida que amplía el límite de pago del sistemas contactless sin necesidad de introducir el PIN de la tarjeta, Visa procesó un total de 500 millones de pagos contactless, una cifra hasta ahora inalcanzable.

El uso de aparatos o dispositivos tecnológicos utilizados como accesorios se posiciona como una de las grandes tendencias de medios de pago para 2021.

Este sistema de pago, que permite convertir los números de la tarjeta del cliente en un código numérico o token, aporta seguridad y confidencialidad a las operaciones, ayudando a la popularización de este sistema.

Esta herramienta aplicada a los servicios de pago online mejora la experiencia de usuario, uno de los elementos clave en la estrategia custome-centric, evita fraudes y mejora el feedback, abriendo nuevas puertas al desarrollo de servicios personalizados.

Este año, este método de pago a través del reconocimiento facial se popularizará. La herramienta permite al cliente la sincronización de sus datos bancarios mediante una app, autorizando el pago mediante reconocimiento facial.

En la segunda sesión de Paris Fintech Forum, el evento europeo exclusivo para finanzas y Fintech donde Uanataca estará presente como expositor oficial, la evolución y las tendencias en medios de pago serán los grandes protagonistas.

Esta nueva cita reunirá a los principales speakers internacionales para explorar las tendencias en el sector de la industria de pago y abordar las expectativas de los agentes implicados. Entre otros, compartirán espacio figuras relevantes del sector financiero como Michael Miebach, CEO en Mastercard, Gilles Grapinet, Chairman en Worldline o Lizzie Chapman, CEO en ZestMoney.

Son tres las normativas europeas que permiten un escenario propicio para alcanzar el nuevo modelo bancario tan ansiado por el cliente, con una banca más personalizada, abierta e inclusiva: el Reglamento eIDAS, el Reglamento General de Protección de datos (GDPR) y la nueva Directiva PSD2.

Estos instrumentos legislativos mencionados representan un gran avance para la industria financiera, complementándose a la perfección en el logro de un entorno adecuado para los pagos electrónicos. En esta ocasión, abordaremos detenidamente la PSD2 ( Payment Services Directive 2) por estar exclusivamente orientada a la mejora de la seguridad en los pagos electrónicos y a la protección contra el fraude mediante autenticación reforzada ( SCA).

La PSD2 es la Directiva Europea que regula los servicios de pago realizados en Europa (por ejemplo, transferencias, domiciliaciones, pagos con tarjetas…) , esta supone una actualización a la primera Directiva de 2007 “PSD1”, por la que se establecía la creación del mercado único de pagos en la Unión Europea. La nueva directiva va dirigida tanto a consumidores como comercios, propiciando un mercado de pagos más integrado, reforzando la seguridad en las transacciones, dotándolo de una mayor transparencia y eficiencia mediante la eliminación de intermediarios. Asimismo, permite que terceras empresas que no sean bancos (Third-Party Providers o TPP), intervengan en los pagos, propiciando lo que se conoce como open banking o banca abierta.

A pesar de que la PSD2 data del año 2015, los estados miembros tenían hasta 2018 para trasponerla. Sin embargo, en la caso de países como España, dada la complejidad de su implementación uniforme en todos los países miembros de la Unión Europea, la autoridad bancaria concedió una moratoria hasta el 1 de enero de 2021.

Las principales ventajas que ofrece la PSD2 y que benefician tanto al cliente como a los comercios son la agilización de los pagos y el incremento de la tasa de conversión en el comercio online, la prohibición de que se cobren recargos por pagar con tarjeta, así como el refuerzo de la confianza y la seguridad en los pagos electrónicos.

Uno de los principales objetivos de la PSD2 es el de garantizar la seguridad de los pagos y mejorar las garantías de los consumidores pero a su vez, existen otros mecanismos que refuerzan la protección de los pagos el línea.

El pago electrónico, como cualquier otra transacción que necesite la certeza de que se ha llevado a cabo en un momento exacto, podrá beneficiarse del elevado valor que aporta el time-stamping al constatar, mediante fecha y hora, su existencia e integridad.

📢 ¿ Qué es el sellado de tiempo o time-stamping ?. Es un mecanismo que permite demostrar que una serie de datos de carácter electrónico, como puede ser un pago en línea, han existido y no han sido alterados a partir de un instante específico en el tiempo. Descubre más sobre esta referencia temporal fiable e inmutable en este artículo.

A diferencia del resto de sistemas disponibles en el mercado que inciden en el elemento temporal de un pago electrónico, el sellado de tiempo cualificado es el que ofrece mayores garantías jurídicas. El reglamento eIDAS, el marco jurídico común para los servicios de confianza en la UE, regula particularmente el sello de tiempo electrónico cualificado, atribuyendo en exclusiva su emisión a un prestador de servicios de sello cualificado de tiempo electrónico como Uanataca, una figura reconocida y auditada que actúa aportando confianza al sellado de tiempo.

El sellado de tiempo de Uanataca es la solución ideada para casos específicos de este sector, como el sellado electrónico de transacciones, certificados y constancias electrónicas.

Del mismo modo se adapta perfectamente a las necesidades y particularidades para fechar y validar la hora de recepción de una transacción electrónica, para certificar transacciones bancarias o para establecer la fecha de emisión en una factura electrónica, apertura de cuentas bancarias, créditos al consumo, condiciones de crédito, entre otros.

Si quieres estar al día y descubrir nuevas tendencias en identificación digital, súmate y recibirás nuestra newsletter con artículos exclusivos sobre firma electrónica, certificación digital y otros temas de actualidad. Y para que no te pierdas nada, te mantendremos informado de fechas y eventos relevantes del sector.

Suscribirme