Open Insurance: el sector asegurador pide más concreción en un momento crucial para la industria

23 junio 2022

Seguros

En la era de la conectividad, los datos son un activo de gran valor en cualquier industria. Después del auge del open banking, el sector asegurador ha seguido sus pasos adoptando un modelo de datos abierto a través del open insurance.

El open insurance, pese a ser relativamente reciente, ha reavivado el debate sobre el futuro del sector y el impacto que tendrá el nuevo modelo en el mercado y en los consumidores.

En este post analizamos el potencial del seguro abierto, qué riesgos puede traer consigo para empresas y usuarios y la necesidad de una regulación específica para estandarizar procesos.

El open insurance o seguro abierto configura una nueva dinámica referida al acceso y uso de los datos de los usuarios, promoviendo una mayor oferta de productos y servicios personalizados y flexibles, precios más bajos y, ante todo, un ecosistema más dinámico e innovador.

El sistema se basa en el intercambio de los datos del usuario con terceros mediante APIs (Interfaces de Programación de Aplicaciones). Sin embargo, para que el intercambio sea posible, las empresas deberán obtener la autorización del usuario para el uso de sus datos.

El open insurance podría suponer una gran oportunidad en un mercado data-driven. Sin embargo, también acarrea consigo ciertos riesgos. Con el fin de comprender mejor los riesgos y beneficios de los sistemas de seguros abiertos, la European Insurance and Occupational Pensions Authority (EIOPA) ha publicado un documento de debate donde explora todo su potencial y también los retos que enfrenta el nuevo modelo.

Sin duda, como reconoce EIOPA en su documento, el seguro abierto tiene innumerables ventajas como la apertura del mercado asegurador, la mejora en la evaluación del riesgo y mayores medidas preventivas y detección de fraudes. En el documento también se menciona el potencial del seguro abierto para mejorar las prácticas de fijación de precios y la capacidad para crear productos a medida, más transparentes e innovadores.

En contrapartida, la apertura del seguro podría venir acompañada de ciertos riesgos que afectarían principalmente a los datos, como ciberataques, mal uso de los datos o incluso un impacto en la reputación de las compañías.

Con el despegue del open insurance, han empezado a surgir algunas cuestiones en el mercado de los seguros respecto de la compartición y el uso de los datos. ¿Tendrá el cliente pleno poder sobre el uso de sus datos? ¿Existen una regulación específica para la estandarización y creación de las APIs? ¿Puede el cliente cancelar el consentimiento al uso de sus datos o exigir la portabilidad de estos si cambia de aseguradora?

Si bien es cierto que ya se está combinando la regulación existente, como la Directiva de Distribución de Seguros, Solvencia II y Reglamento de Protección de datos (GDPR por sus siglas en inglés) con la nueva regulación en la que se está trabajando, como por ejemplo quinta y sexta Directiva contra el Blanqueo de Capitales de la Unión Europea (AMLD5 y AMLD6 por sus siglas en inglés), la Unión Europea está impulsando la creación de bases de un marco normativo para el open insurance a corto-medio plazo.

Aunque se trata de un planteamiento bastante utilizado en el ámbito de las Fintech, a medida que evoluciona el modelo open insurance es más importante disponer de sandboxes regulatorios, es decir, un entorno controlado bajo la supervisión de un regulador que permite realizar experimentos en vivo sobre nuevos productos o servicios.

Junto a la base normativa, es importante establecer una regulación específica sobre la creación de las APIs, siendo necesaria una guía y soporte para su creación. En algunos países como Brasil, Susep, como organismo regulador de la innovación, ha publicado un manual con los principios que deben seguir las APIs, con el objetivo de brindar una buena experiencia a los usuarios, ser consumidos en diferentes idiomas y plataformas y ofrecer seguridad. Ya que numerosos desarrolladores tendrán acceso a las aplicaciones, es necesario que se establezca una regulación específica en todos los países para estandarizar la creación de las APIs.

La tecnología es un factor clave en el open insurance y su uso permitirá explorar el máximo potencial del enfoque data-driven.

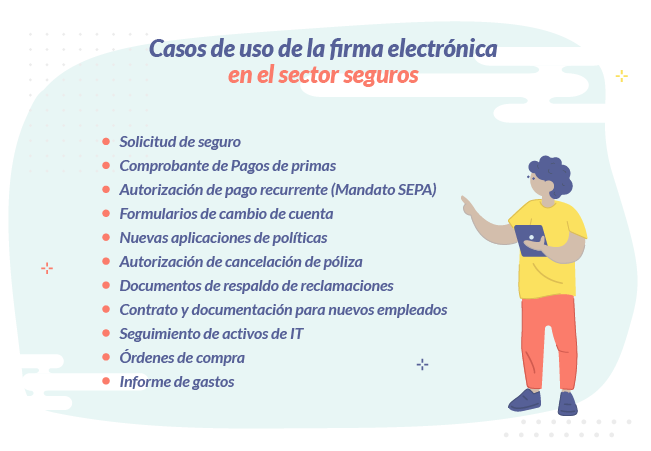

Además de la importancia que tiene la aplicación tecnológica a la compartición de datos, el modelo de seguro abierto va más allá, generando nuevos modelos de negocio con base tecnológica. Por ejemplo, se digitalizan procesos como la firma de contratos y otros documentos, con una mayor eficiencia y una mejor experiencia del cliente.

Hoy en día, las formas de consumo de productos y servicios en el mercado de los seguros han cambiado. Ahora, los clientes prefieren canales de compra en línea, donde poder completar la compra en poco tiempo.

¿Qué ocurre en las aseguradoras después de implementar la firma electrónica?

- Aumentan las ventas ⬆️: una mala experiencia en el proceso de compra suele ser una de las principales causas por las que un cliente abandona la compra. La firma electrónica permite completar en minutos el proceso de firma, reduciendo notablemente el porcentaje de abandono de cliente y aumentando las ventas.

- Se simplifica la firma de pólizas de seguros 👨🏻💻: Uanataca ha diseñado Firma One-Shot, una solución para que tus clientes firmen el contrato de la póliza de seguros en línea y con las máximas garantías de la firma con certificado digital sin necesidad de que ya tengan uno.

- Se aceleran los procesos comerciales 🤝: con el uso de la firma electrónica, la firma de documentos se completa en minutos en lugar de días. Incluso si se da el caso que el documento firmado tenga un error y sea necesario repetir la firma, el proceso de nuevo será instantáneo.

En definitiva, el open insurance plantea múltiples interrogantes y retos, pero también supone una oportunidad para conectarse al ecosistema así como para explorar nuevos casos de uso en el marco de los sandboxes, creando nuevas ofertas más atractivas para los consumidores.

A su vez, el uso de la tecnología y herramientas como la firma electrónica permitirá desarrollar modelos de negocios más innovadores y digitales.

Si quieres estar al día y descubrir nuevas tendencias en identificación digital, súmate y recibirás nuestra newsletter con artículos exclusivos sobre firma electrónica, certificación digital y otros temas de actualidad. Y para que no te pierdas nada, te mantendremos informado de fechas y eventos relevantes del sector.

Suscribirme